跌出前三后,洋河交班东谈主杨卫国也撤了

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:金角财经

当杨卫国的辞职求教投递洋河股份董事会时,这家曾置身白酒前三的巨头,正资历着一场久了的策略阵痛。

动作市集眼中的董事长潜在接任东谈主,杨卫国的霎时离去,不仅是一次高层东谈主事调养,更是比年该公司东谈主事飘荡的蔓延。从2022年于今,洋河股份已发生屡次紧要东谈主事变动。更值多礼贴的是,空降高管中多半热闹酒业布景,这种东谈主才结构的断层,悄然埋下了琢磨逆境的伏笔。

与此同期,洋河的琢磨数据也亮起了红灯。2024年营收跌破300亿大关,归母净利润跌幅超30%,行业排行滑落至第五,股价握续下落。功绩与股价的双杀,暴显现这家老牌酒企在品牌力、市集布局等方面的深层危急。

这背后是洋河股份堕入“高端失守、价钱下探”的怪圈。中高级酒营收下滑14.79%,梦之蓝M9等高端居品价钱失守,库存盘活天数飙升至898天,折射出其在品牌溢价与渠谈管控上的双重乏力。当茅台以文化壁垒稳健高端地位,五粮液以品性领会拓展市集时,洋河似乎在性价比策略与高端化空想之间迷失了观点。

杨卫国的离去,大致是洋河策略飘荡的一个缩影,更像是一个报复时刻。惩处层的东谈主事更替,其实已在为更深头绪的策略反念念打开窗口。

更急迫的是,白酒行业的结构性周期已悄然转向,留给洋河的调养期间窗口正快速收窄。如安在行业深度调养期内,再行建立品牌价值锚点,如安在高端市集再行取得议价智力,成为洋河亟需回话的中枢命题。

点击下方柬帖,怜惜金角财经,咱们将为你瓦解更多社会热门,拆解经济事件背后的逻辑。

东谈主事震撼握续

6月10日,洋河股份公告称,近日,公司董事会收到杨卫国的书面辞职苦求,因就业调度原因,杨卫国苦求辞去公司第八届董事会董事及策略委员会委员职务,辞职后不在公司及控股子公司担任任何职务。杨卫国原定任期至第八届董事会届满,这次属于提前离任,落拓公告日,其未握有公司股票,也不存在未履行完了的公开应允。

公开贵寓炫耀,杨卫国出身于1974年1月,领有本科、硕士学历,有着丰富的从政资历,历任泗阳县委常委、宣传部部长,县政府党构成员、副县长,宿迁市委副秘书长、鼎新办副主任,宿迁日报社党委文牍、社长等职务。

2022年5月30日,杨卫国正经出任洋河股份董事,其时其任期蓄意至2027年4月2日第八届董事会届满。市集此前致使一度将其视作洋河股份董事长职位的潜在接任东谈主选之一,而如今他的霎时离任,无疑给洋河股份的异日发展蒙上了一层迷雾。

值得注目的是,杨卫国的下野并非个例,而是洋河股份比年来中枢惩处层时常变动的一个缩影。据省略统计,2022年于今,洋河股份资历了七次中枢惩处层地震。

2022年2月,洋河股份副总裁傅宏兵到龄退休;同庚9月,董事及高级惩处东谈主员周新虎因年齿原因辞职;同庚10月,董事丛学年因个东谈主原因辞职。

2023年2月,刘化霜因个东谈主原因辞去公司第七届董事会董事、董事会策略委员会委员、推广总裁职务,且辞职后不在公司及全资、控股子公司任职。2023年11月,林青和郑步军因就业调养辞任副总裁,同期礼聘范晓路、陈太松、张学谦、宋志敏为副总裁,此番调养事后,除了总裁钟雨,洋河股份副总裁东谈主数达到6名。

2024年7月,王凯因就业调度辞去公司第八届董事会董事职务;同庚8月,许有恒因就业调度辞去公司第八届监事会监事职务,两东谈主辞职后均不在公司及控股子公司担任任何职务。

一系列东谈主事变动后,当今董事会由7名非独处董事和4名独处董事构成。2024年年报炫耀,7名非独处董事中6东谈主来沸腾鼓动瀛河集团,包括董事长张联东、总裁钟雨。但让市集诟病多时的是,这些“空降高管”多半无酒业布景,钟雨和戴建兵是仅有的两位具备酒业布景的高管,其余全是政府、香烟等跨界官员。

东谈主事飘荡从来都不是颓靡的事件,它往往与企业的琢磨现象考究相连。在洋河股份东谈主事飘荡仍在发生时,股价出现大幅下落。要知谈,股价是动作市集对企业琢磨情况和发展远景最直不雅的反馈。2024年10月初运转,洋河股份的股价(前复权)就开启了下行通谈,由最高点105.84元一起下滑至本年6月中的63.17元,股价在这技术下滑了近4成。

细看洋河股份股价暴跌背后,是功绩下滑、行业地位被竞争敌手挤压,企业基本面不断恶化。

基本面恶化

“铁打的茅五,活水的老三。”2024年的白酒模式,再次印证了这句话。

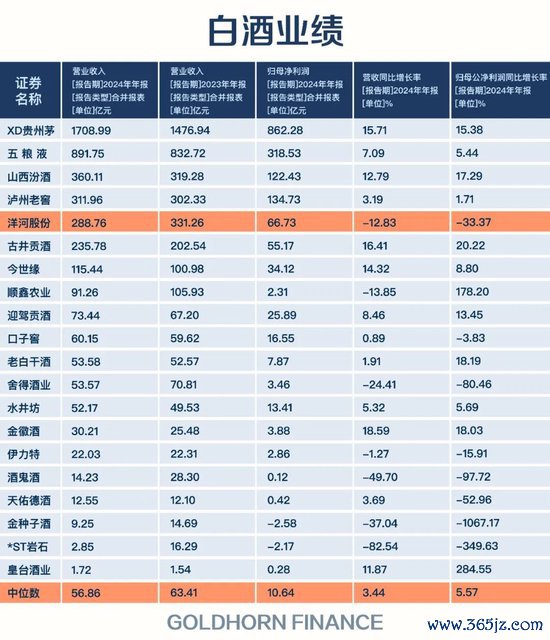

旧年,洋河股份交出的得益单令东谈主失望。公司营收同比下滑12.83%,降至288.76亿元,不仅跌破300亿大关,营收排行也滑落至行业第五。而在2023年,洋河股份还以331.26亿元的营收稳居行业第三。

营收下滑的同期,洋河股份的归母净利润更是遭逢重创,跌幅逾越30%,降至66.73亿元。在规模前五的白酒企业中,洋河股份成为独逐个家归母净利润低于百亿元的企业,亦然独逐个家营收和归母净利润均出现负增长的企业。

深入分析洋河股份掉队的原因,省内市集失守与省外市集受阻成为两苟简津身分。动作洋河股份的大本营,江苏市集的紧迫性不言而谕。2024年,江苏省内市集为洋河股份孝敬了逾越45%的营收,但这一市集的营业收入却同比减少11.43%,降至127.48亿元,市集上风正冉冉被迫摇。

拉永劫期线来看,洋河股份比年在江苏省内市集的发展并不堪利。2019-2020年,省内市集营业收入曾连络两年下滑,同比降幅隔离达到11.30%、7.18%,平直导致公司总营收呈现负增长。尽管2021-2023年有所复原,但同比增速逐年放缓,隔离为20.87%、15.28%、8.05%。

洋河股份在江苏市集空间的被挤压,与其江苏省内强壮敌手今世缘的崛起密切有关。2019年至2024年,今世缘在江苏地区的营业收入从48.52亿元增长至115.46亿元,年复合增长率接近20%。

省内市集劲敌环伺,省外市集也未能成为洋河股份的玩忽口。2024年,洋河股份省外市集通常出现下滑,营业收入同比减少14.35%,降至155.00亿元。不错说,在宇宙化布局的谈路上,洋河股份依然面对着诸多挑战,尚未建立起雄厚的竞争上风。

值得注目的是,营收、利润大幅下滑,照旧影响了洋河股份中枢基本面蓄意,可能恰是这么导致洋河股份被价值投资者看淡,从而股价握续下滑。

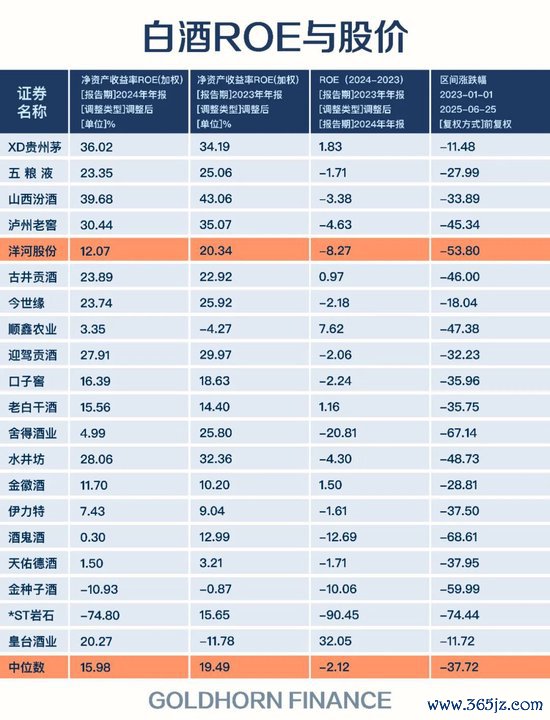

这里略略上点干货,洋河股份有一个基本面蓄意霎时恶化得比拟严重,即是ROE。ROE不错意会为净利润/净钞票,施行上是企业用鼓动干预的每一元钱,在一年内能赚回些许利润。

若将企业比作一辆行驶的汽车,ROE就如同引擎的功率,功率越高,单元燃料(净钞票)推动车辆(企业规模)前进的速率越快。当企业连络多年保握高ROE,且部分利润留存再投资时,便会变成复利效应,这种内生增长智力是驱动股价飞腾的中枢动能。

网精巧传一句巴菲特的投资箴言:“淌若非要我用一个蓄意进行选股,我会采选ROE,那些ROE能长年握续闲静在20%以上的公司都是好公司。”不论这句话是否确切出自巴菲特之口,但ROE照实已成为价值投资者选股的紧迫参考蓄意之一。

往日5年,洋河股份的加权ROE有4年保管在20%傍边,合适网传的巴菲特选股标准。2020-2023年,其ROE隔离为20.2%、18.55%、21.03%、20.34%,然则到了2024年,ROE却霎时暴跌至12.07%,近乎腰斩。

横向对比来看,2024年在规模前5致使前7的白酒企业中,洋河股份是独逐个家ROE低于20%的企业。同期,也曾的股王茅台ROE依然高达36%。此外,对比2023-2024年,洋河股份的ROE跌幅逾越8%,在头部酒企中跌幅最大。

这一变化平直反应在股价上,2023年头至2025年中,洋河股份的股价跌幅在头部白酒股中昭着当先,亦然独逐个家跌幅逾越50%的头部酒企。

诈骗ROE的杜邦分析法拆解洋河股份ROE大幅下滑的原因,不错发现销售净利率暴跌是要津身分。这意味着洋河股份营收对应的盈利智力大幅下滑,每1元业务收入所能赚取的利润大幅减少。

盈利智力大幅下滑,恰是洋河股份当今琢磨痛点的中枢体现。

品牌力困局

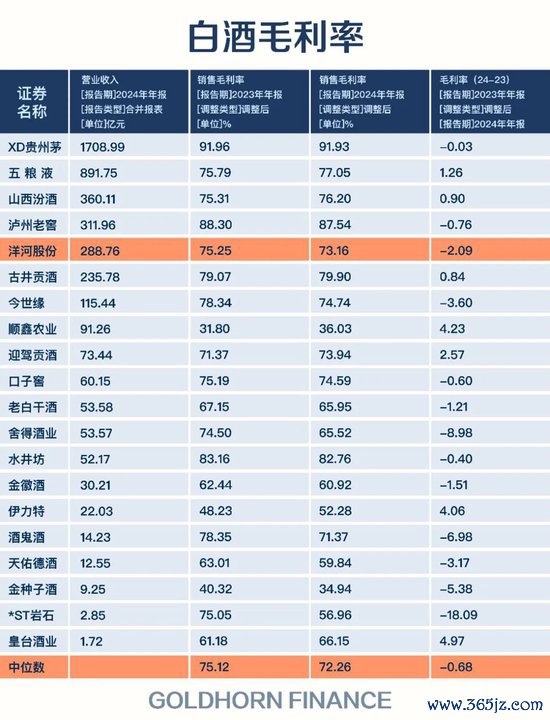

盈利智力大幅下滑的原因,首要即是毛利率下滑。

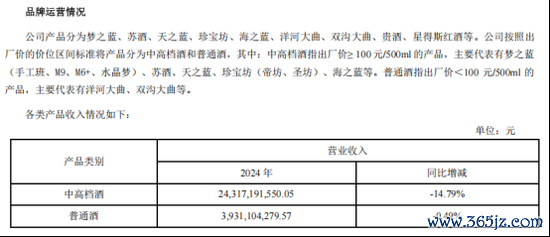

2023-2024年,洋河股份毛利率由75.25%下滑至73.16%,跌幅在规模前五白酒股中最高。更严重的是,毛利率下滑折射出的,不仅是短期琢磨数据的波动,更是居品结构与品牌势能正在发生的久了嬗变。

洋河股份把出厂价100元/500毫升以上的居品定位中高级白酒,以下则为泛泛酒。2024年的功绩报表却呈现出令东谈主忧虑的表象,中高级和泛泛两大品类营收皆皆下挫,而中高级酒14.79%的跌幅远超泛泛酒,这种“高端失守“的态势平直冲击了毛利率根基。当主力价钱带居品在市集调养期失去价钱锚定智力,企业的利润护城河便运转出现裂隙。

更值得玩味的是洋河近期的价钱策略采选。

6月22日,“昆季联袂共创异日”洋河大曲高线光瓶酒策略发布会在内蒙古包头举行。发布会现场,洋河大曲高线光瓶酒亮相,居品订价59元。洋河还布告与京东达成策略合营,两边共同推动新品洋河大曲高线光瓶酒走向宇宙市集。

这无疑给东谈主一种,把品牌调性不断下千里的印象。

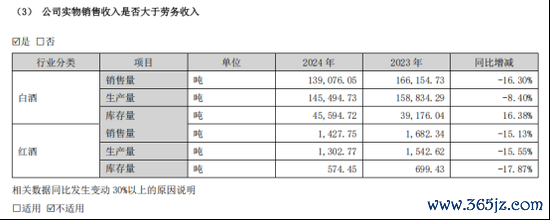

诚然,品牌价钱走低有现实敬爱敬爱,背后是去库存的压力。尽管2024年白酒分娩量下滑8.4%,销售量却暴跌16.3%,最终库存量逆势上扬16.38%。

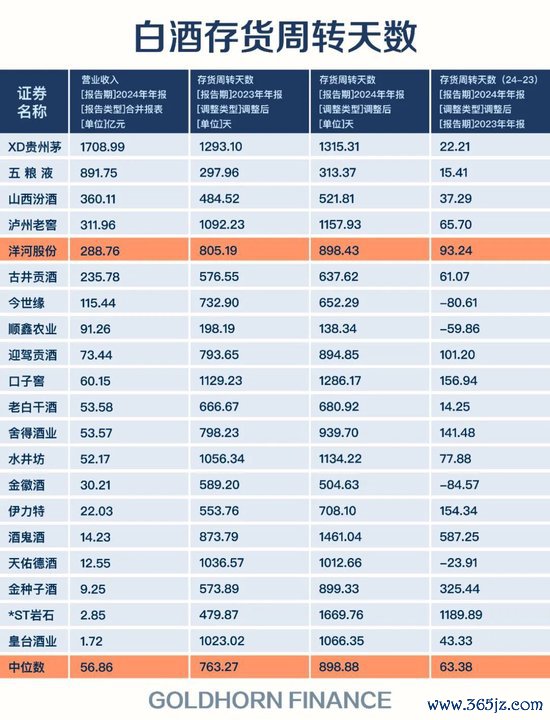

此外,洋河股份的存货盘活天数从805天飙升至898天,加多了93天,在头部酒企中增幅最为显赫,相较之下茅台、五粮液仅加多22天与15天,洋河股份的库存压力可见一斑。

但值得注目的是,降价去库存短期内大致能缓解怒放压力,却避开着策略定位的深层风险。白酒行业的中枢增长逻辑从来不是单纯走量,当企业过度依赖性价比换肃清量时,往往会堕入“规模膨大-产能瓶颈“的死轮回。

因为,白酒酿造对地舆生态的严苛条款,决定了产能扩建注定是条梗阻之路,如产区的空间局限、微生物群落的不成复制性,以及从原猜度制品动辄数年的分娩周期,都让产能膨大成为耗资稠密却班师镇静的工程。

反不雅品牌驱动的增长旅途,则展现出天壤悬隔的买卖图景。

当茅台、五粮液凭借品牌溢价将吨价拉升至204.73万元与51.32万元时,洋河20.31万元/吨的价钱水平,暴显现其在品牌价值维度的显赫差距。

这种差距在单品弘扬中尤为扎眼。2006年便肩负洋河股份高端化职责的梦之蓝M9,尽管历经十余年市集培植,官方指导价1999元的居品在2025年淘宝618技术,百亿补贴价已跌至741元,高端化戮力在市集调养期显得特地脆弱。

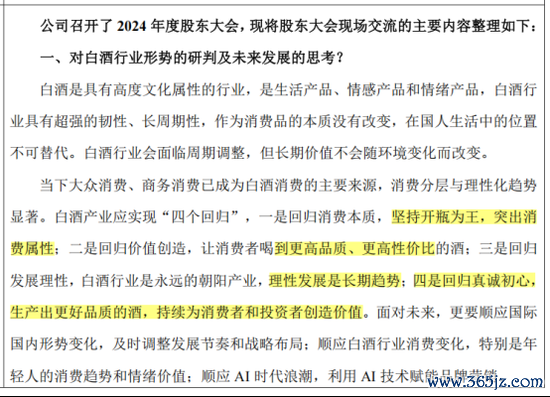

值得注目的是,在前几天的疏导会上,洋河股份高管在回话对白酒行业地方的研判及异日发展的问题上,说了四点,我索取一下要津词:

“坚握开瓶为王,凸起奢华属性“”更高品性、更高性价比“的表述,施行上仍延续着通过性价比换取市集份额的念念维惯性;而“感性发展是持久趋势“的判断,某种程度上规避了高端化程度中必要的品牌溢价构建;至于“雅致真挚初心“的表述,更与品牌力普及的中枢命题存在距离。

这种策略表态背后,不论是挑升或意外规避“品牌”之痛,都反应出在品牌成立上的持久短视,洋河的高管可能难辞其咎。然则,当茅台以“国酒基因“构建文化壁垒,五粮液以“多粮浓香“稳健品性领会时,洋河永恒热闹具有市集总揽力的次高端及高端单品,最终吃下苦果。

跟着一系列东谈主事变动的发生,尤其是董事长潜在接任东谈主的离开,洋河的这场飘荡,大致不单是是组织架构的松动,更是策略观点的一次自我注目:怎样冲破“价钱下探—走量依赖”的发展困局,怎样让品牌再行昂发轫,真刚巧得奢华者为溢价买单。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP