科创板募了14亿上市发火3年亏九亿的星环科技赴港IPO:定增失败,财务数据“打架”!扭亏为盈驴年马月

鹰眼财报

昔日科创板募资14亿,今朝港股又要圈钱?销售用度率高达55%,营收却不增反降,中枢财务数据往往“打架”,星环科技的香港上市之旅令东说念主疑点丛生。

2022年10月,星环科技在科创板上市,召募资金14.3亿元,堪称“国产大数据基础软件第一股”。 不到三年时间,这家公司就急着要赴港上市,好意思其名曰“栽植海外品牌形象”。

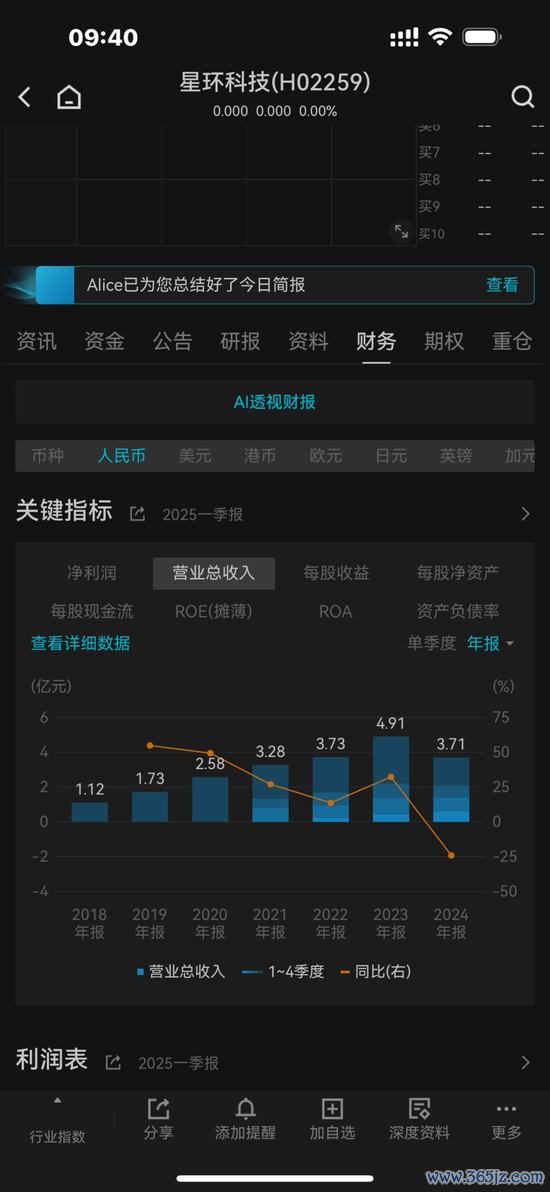

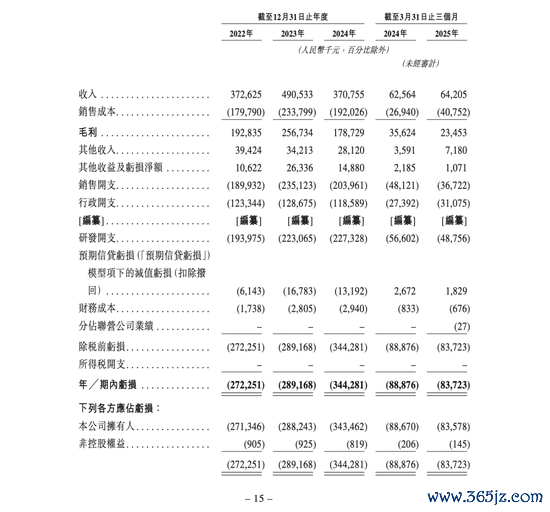

但是翻看其财报,2024年营收3.71亿元,同比大降24.31%,以致不足上市过去的收入水平。亏蚀额频年扩大,从2022年的-2.71亿元到2024年的-3.43亿元,三年累计亏蚀超9亿元。

01 功绩垫底却最早赴港IPO,融资必要性存疑

星环科技在A股上市时,将中望软件、金山办公、安恒信息、奇安信-U四家A股上市公司看成同业可比公司。

与这些同业比拟,星环科技的营收限制垫底,且与倒数第二名进出悬殊。

2024年,中望软件、金山办公、安恒信息、奇安信-U、星环科技的营收永诀为8.88亿元、51.21亿元、20.43亿元、43.49亿元、3.71亿元。 星环科技的功绩不足中望软件营收的一半,限制之小可见一斑。

更令东说念主质疑的是,星环科技是这些公司中最晚在A股上市的,却最早要去港股IPO募资。 中望软件、金山办公、安恒信息、奇安信-U在A股IPO的时间均早于星环科技的2022年10月。

星环科技称赴港上市是为“栽植公司海外品牌形象”。但是数据清晰,2022-2024年,公司境外收入占比永诀仅为2.14%、0.37%、0.82%。如斯幽微的海外业务,谈何海外品牌形象?

02 中枢财务数据“打架”,真确性令东说念主疑点丛生

星环科技不仅营收限制小且下滑,更令东说念主担忧的是其中枢财务数据出现了不同版块,令这家“小而不好意思”的公司的财务真确性打上问号。

在港股招股书中,星环科技称:2022年、2023年、2024年,公司来自径直客户的收入永诀占总收入的96.3%、94.0%、93.7%。

但是公司年报清晰,2024年直销形状产生的收入为1.88亿元,占总收入的比例仅为50.64%,与港股招股书败露的“93.7%”进出甚远。

此外,星环科技A股公告败露的2022年直销形状收入占比为53.52%,与港股招股书败露的96.3%相去甚远。 即便探求到统计口径各别,这些数据也难以匹配。

这种较着的数据“打架”表象,不得让东说念主对公司的财务数据真确性产生怀疑。是司帐惩处有问题,如故另有隐情?这需要公司给出合归拢释。

以上数据着手:

科创板募资14亿,三年再亏9亿!星环科技赴港IPO找谁买单?

03 销售用度率高达55%,却未能换来营收增长

星环科技还有一个令东说念主瞻仰的本性:销售用度率畸高且较着高于同业可比公司。

2022-2024年,星环科技销售用度永诀为2.05亿元、2.63亿元、2.04亿元,占当期营收的比例永诀为55.08%、53.5%、54.9%,一直保管在55%傍边。

对比同业,2022-2024年,奇安信-U的销售用度率永诀为30.45%、29.74%、34.31%;安恒信息的销售用度率为43.09%、41.86%、37.46%;中望软件的销售用度率永诀为57.27%、52.54%、46.58%;金山办公的销售用度率永诀为21.06%、21.23%、19.36%。

四家可比公司的均值永诀为37.97%、36.34%、34.43%,较着低于星环科技的55%傍边。

畸高的销售用度率并莫得带来营收增长。2024年公司营收同比大降24.31%,3.71亿元的收入还莫得刚上市的2022年高。 加上公司上市后亏蚀加重,功绩限制在同业垫底等问题,星环科技在行业中的竞争地位和盈利智商令东说念主担忧。

04 现款流执续“失血”,A股再融资无门转战港股

星环科技的现款流情状一样退却乐不雅。2022—2024年,公司计算行为产生的现款流净额永诀为-3亿元、-3.65亿元、-3.27亿元,执续巨额“失血”。

事实上,星环科技在2023年6月就发起过定增(即刚上市9个月后就要募资),但该定增目的在2024年12月晦止。 公司给出的事理是“自身业务发展地点及政策决策探求,同期集会外部融资阛阓环境等干系成分”。

令东说念主疑心的是,为安在拒绝定增目的不久后就要赴港募资?值得柔和的是,上交所曾对星环科技2023年的定增募资必要性发出问询。

抑止2025年3月,公司货币资金较上期末减少19.82%,占公司总财富比重下落7.22个百分点;短期借债较上期末增多74.99%,占公司总财富比重飞腾2.36个百分点。

这些数据标明,星环科技如实面对着一定的资金压力。从A股定增拒绝到赶快转向H股IPO,不得不让东说念主怀疑公司是否在A股再融资无门后,选择赴港圈钱。

05 七年累亏19亿,某讯减执套现显头绪

星环科技的亏蚀不是短期表象,而是长久存在的问题。字据公开数据,2018-2024年公司归母净利润累计亏蚀19亿元。2025年Q1不绝亏蚀。

2019年至2021年,其商业收入永诀为1.74亿元、2.60亿元和3.31亿元,而净利润却永诀为-2.11亿元、-1.84亿元和-2.45亿元。 到了2024年,公司全年商业收入为3.71亿元,同比下落24.31%;归母净利润为-3.43亿元,同比下落19.16%。

执续亏蚀的背后,是居高不下的研发和营销用度。2019年到2021年,星环科技研发占当期营收的62.66%、42.11%及42.46%,营销用度占当期营收的85.59%、59.75%及61.42%。

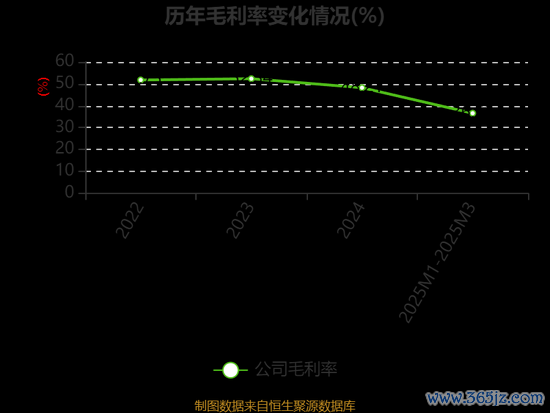

高参预并莫得带来相应的高报恩,公司居品的举座毛利率也有所下滑,从2019年到2022年上半年,毛利率永诀为60.69%、58.02%、58.94%和48.23%。

更有益旨兴味的是,本年5月,某讯旗下林芝利创统统减执星环科技1.04%股份,套现7116万元。诚然减执后腾讯仍执股约7.71%,是其外部第一大鼓舞,但减施行径自身大要施展了什么。

抑止2025年3月底,星环科技执有的现款及现款等价物约3.27亿元,但短期借债大幅增多74.99%。

某讯仍是提前减执套现部分股份,A股定增目的刚刚拒毫不久——这些事实共同形色出一家面对资金压力、急需融资输血的企业形象。

星环科技港股IPO,到底是为了海外化政策,如故只是因为A股再融资无门后的圈钱之举?阛阓需要的是真确谜底,而不是丽都的借口。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:凌辰