保障行业2025中报归来:投资驱动Q2利润改善,财寿险承保端均进展优异

作家:舒想勤、黄佳慧、夏昌盛

摘抄

■ 核心不雅点:

核心不雅点:

2025H1五家A股上市险企归母净利润所有这个词+3.7%,其中Q2在相对高基数下同比+5.9%,主要受益于钞票端改善。2025H1归母净利润增速分歧为:新华33.5%>中国财险32.3%>东谈主保16.9%>太平12.2%>太保11.0%>阳光7.8%>国寿6.9%>祥瑞-8.8%>盟国-23.1%,其中Q2为新华45.2%>太保36.5%>祥瑞8.2%>中国财险4.8%>东谈主保-0.3%>国寿-31.2%,国寿与东谈主保负增长主要受亏蚀条约影响(东谈主保影响旧年基数)。25H1太平利润同比正增主要受益于税收减少,钞票端进展欠安,祥瑞利润同比负增主要受祥瑞好医师并表及可转债亏蚀,且OCI股票占比高,其浮盈与本钱利得未进入利润表。

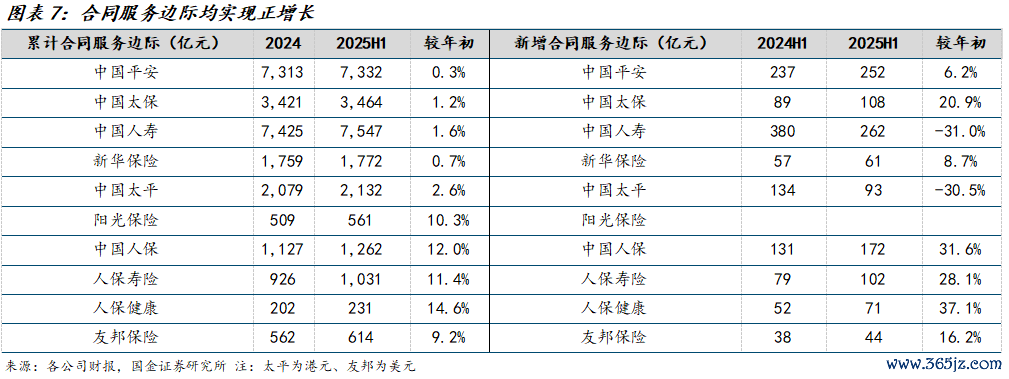

正营运偏差与投资功绩向好驱动营运利润正增,条约工作边缘举座正增长。2025H1祥瑞、太保集团归母营运利润分歧同比+3.7%、+7.1%,祥瑞寿险、太保寿险、盟国保障归母营运利润分歧同比+2.5%、+5.0%、+6.6%全面正增长。条约工作边缘的摊销是营运利润的稳固起头,举座受益于营运偏差正孝敬与新业务价值捏续增长,上市险企均完毕了正增,增速排序分歧为东谈主保+12.0%>阳光+10.3%>盟国+9.2%>太平+2.6%>国寿+1.6%>太保+1.2%>新华+0.7%>祥瑞+0.3%。

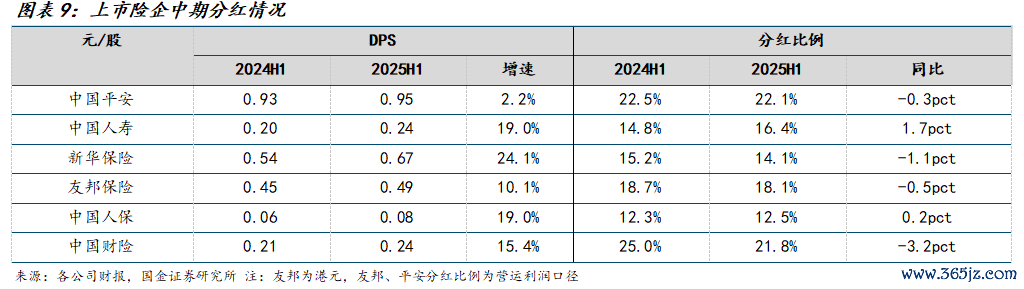

DPS完毕超预期增长。上市险企每股分成增速及分成比例为:新华(+24.1%,14.1%)、国寿(+19.0%,16.4%)、东谈主保(+19.0%,12.5%)、中国财险(+15.4%,21.8%)、盟国(+10.1%,18.1%)、祥瑞(+2.2%,22.1%)。面前祥瑞、盟国、太保分成均挂钩营运利润,东谈主保、国寿、太平、阳光等均极力于完毕DPS捏续郑重增长,斟酌分成郑重性有望擢升。

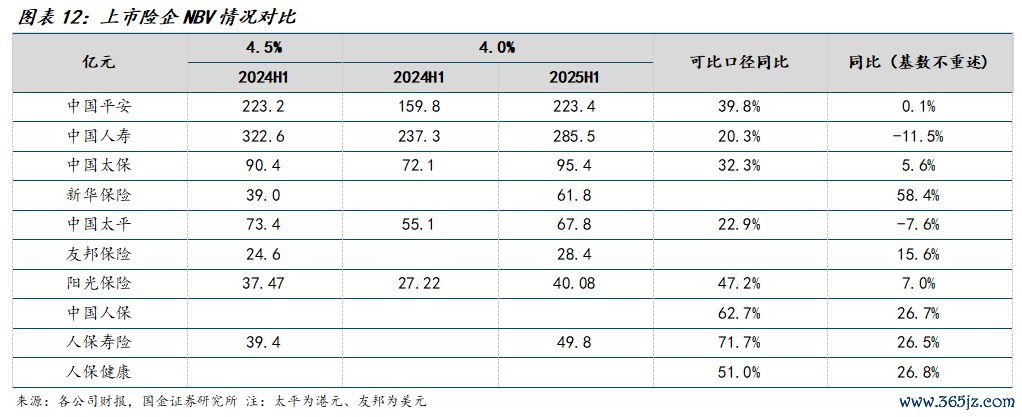

寿险NBV延续高增,银保渠谈NBV孝敬擢升。可比口径下,2025H1上市险企NBV增速进展分歧为:东谈主保+62.7%>阳光+47.2%>祥瑞+39.8%>太保+32.3%>太平+22.9%>国寿+20.3%,未重述旧年同时数据的口径下,新华NBV仍完毕了58.4%的增前途展优异,盟国NBV增长15.6%。银保渠谈孝敬举座擢升,阳光、东谈主保寿、新华NBV孝敬均超50%,银保渠谈NBV占等到擢升幅度分歧为:阳光(61%/+2.4pct)>东谈主保寿险(59%/+9.6pct)>新华(53%/+17.5pct)>太保(38%/+18.4pct)>太平(31%/+5.6pct)>盟国(28%/-1.9pct)>祥瑞(27%/+14.9pct)>国寿(15%/+5.5pct)。

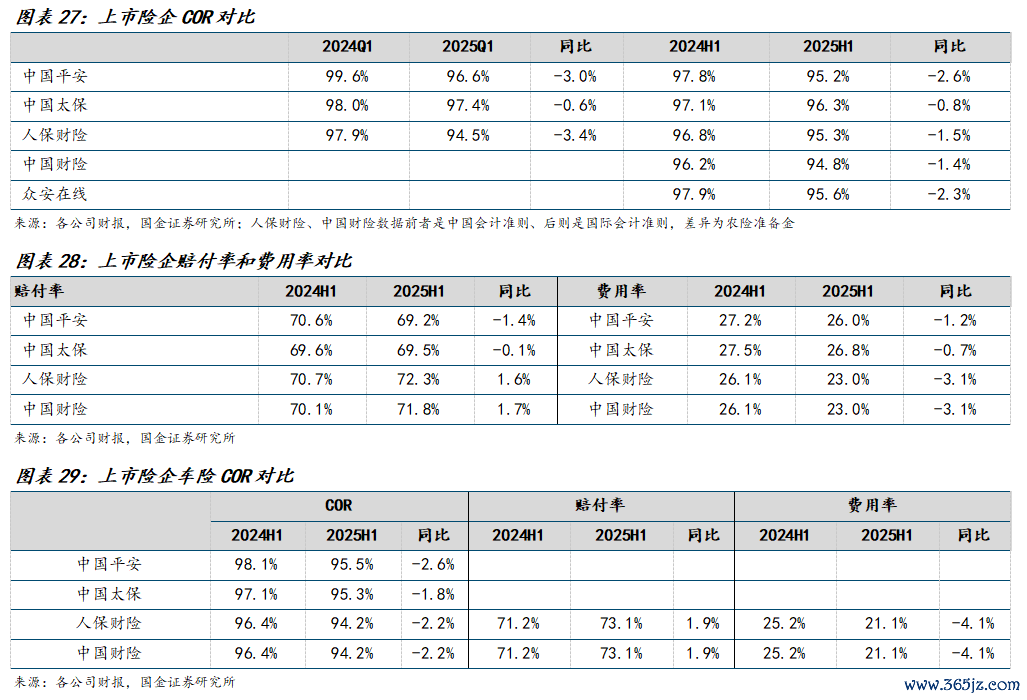

财险非车险保费增速分化,COR同比改善且进展优异。1)保费:25H1财险原保费举座低增长,车险增速除众安外均位于2.8%-3.6%区间,非车险进展分化。2)COR:中国财险(94.8%/-1.4pct)<祥瑞财险(95.2%/-2.6pct)<众何在线(95.6%/-2.3pct)<太保财险(96.3%/-0.8pct),一是大灾情况同比好转,二是报行合一深入,用度率进一步压降。

投资端:投资收益进展分化,债券建立比例进展分化,股票+基金占比举座擢升。①投资进展:东谈主保、财险、新华、阳光总投资收益率同比擢升,其中新华非年化总投资收益率为3.0%,高于其他公司;祥瑞、太保、国寿、太平总投资收益率同比下落,大部分公司受交往债影响,其中太平下落1.3pct至1.3%进展最弱,斟酌股票投资偏弱且FVPL债券占比16%远高于其他公司;祥瑞、新华、东谈主保详尽投资收益率同比擢升,其中祥瑞、新华进展亮眼,均为3.1%,祥瑞OCI股票浮盈600亿元+,同比+114%。②钞票建立:上半年除了新华、太平之外,其他公司股票+基金占比均有所提高,祥瑞提高最多至13.8%,新华占比18.2%高于其他公司;结构上齐增配了股票,大部分公司减配了基金(除国寿)。除太平外,其他公司OCI股票占比均有所抬升,其中,祥瑞、阳光占比擢升最多(均擢升了2.2pct)且占比最高,分歧占投资钞票比例为6.8%、10.7%,除中国财险外其他公司占比在2%-3.5%之间,国寿OCI股票占比最低为2.0%。

投资冷落:

利差改善、行业竞争姿首向头部辘集的中恒久逻辑是本轮保障股行情捏续的基石,沟通强贝塔属性与阛阓共振,捏续看好。相接二季报情况以及下半年的利润预期,咱们推选:1)业务质料较好(负增成本低、资负匹配情况较好)的头部寿险公司;2)强β地方新华保障;3)2季报进展较好、web3.0布局积极的众何在线;4)估值低廉、分成险转型构筑先发上风、下半年基数最低的中国太平。

风险领导

监管趋严; 权柄阛阓波动; 长端利率大幅下行; 宏不雅经济复苏不足预期。

+

目次

1.财务进展:利润进展分化,资负两头均有各异

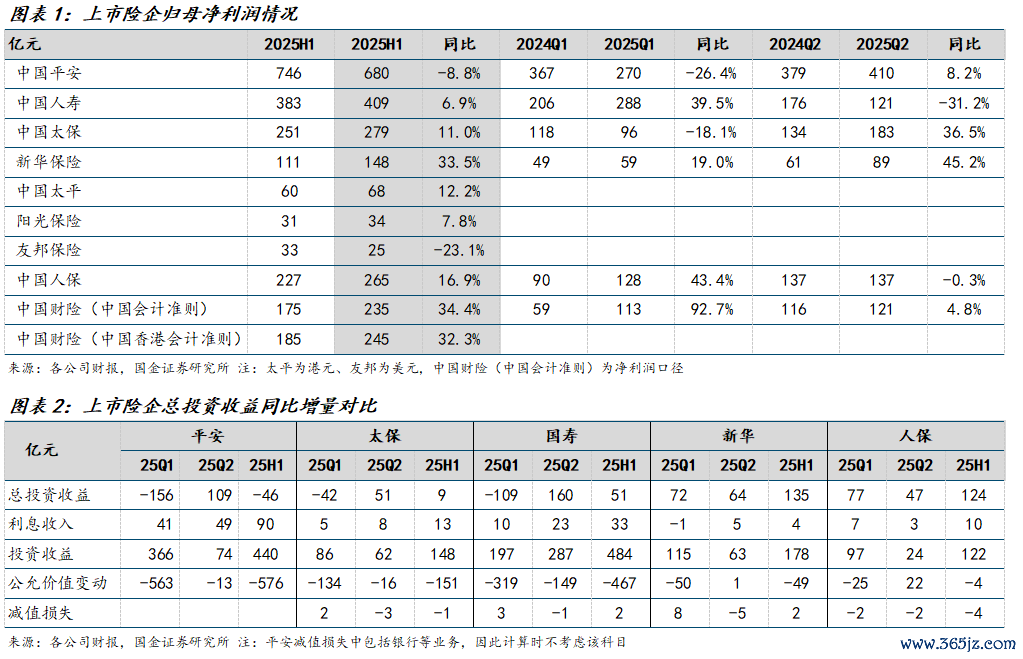

1.1 净利润:五家上市险企所有这个词同比+3.7% 其中Q2同比+5.9%

1.2 条约工作边缘:盛大完毕正增长

1.3 净钞票:增长分化,受益于财险业务增长东谈主保增速向上

1.4 分成:DPS同比擢升超预期,后续郑重性有望增强

2. 利源分析:保障工作迹绩盛大增长,投资功绩进展分化

3. 寿险:NBV延续高增,Margin盛大擢升、新单进展分化

4. 财险:保费收入郑重增长,COR举座进展优异

5. 钞票端:二级权柄占比盛大擢升,总投资收益率分化

6. 投资冷落

7. 风险领导

正文

1.财务进展:利润进展分化,资负两头均有各异

1.1 净利润:五家上市险企所有这个词同比+3.7% 其中Q2同比+5.9%

2025H1五家A股上市险企归母净利润所有这个词+3.7%,其中Q2同比+5.9%,主要受本钱阛阓向好钞票端改善驱动。2025H1上市险企归母净利润增速排序分歧为:新华33.5%>中国财险32.3%>东谈主保16.9%>太平12.2%>太保 11.0%>阳光7.8%>国寿 6.9%>祥瑞-8.8%>盟国-23.1%,其中Q2排序为新华45.2%>太保36.5%>祥瑞8.2%>中国财险(4.8%,中国司帐准则)>东谈主保-0.3%>国寿-31.2%,国寿单季度负增长斟酌受利率下行部分条约转亏蚀影响,东谈主保微负增长主要由于旧年寿险的亏蚀条约转回带来的用度低基数。25H1太平利润同比正增主要受益于税收减少65亿港元,钞票端进展欠安,总投资收益减少155亿港元,25H1祥瑞利润同比负增主要受:1)祥瑞好医师并表及刊行的好意思元、港元可支撑债券的转股权价值重估损益等带来负影响55.7亿元,2)OCI股票占比高,其浮盈与本钱利得未进入利润表。

Q2利润弹性与各异主要来自于各公司FVPL股票占比各异。2025Q2各险企总投资收益(利息收入+投资收益+公允价值变动损益-减值损失)增速分歧为新华(+37.7%)>东谈主保(+28.3%)>国寿(+27.7%)>太保(+18.2%)>祥瑞(+17.5%)。此外,利率下行布景下FVPL债券升值对Q2投资收益也有孝敬。

正营运偏差与投资功绩向好驱动营运利润正增。天然营运利润投资收益率锁定4.0%,可是投资好转仍有助于擢升营运利润:1)擢升投资钞票增长水平;2)VFA模子下投资收益的增长对应要擢升公司的利润部分会被CSM摄取。2025H1祥瑞、太保集团归母营运利润分歧同比+3.7%、+7.1%,祥瑞寿险、太保寿险、盟国保障归母营运利润分歧同比+2.5%、+5.0%、+6.6%全面正增长,斟酌太保主要受投资向好及营运偏差正孝敬影响,斟酌后续,预定利率快速下调带来利差改善、NBV捏续增长驱动条约工作边缘陆续规复正增、沟通报行合一与险企营运服从的擢升,斟酌后续各险企营运利润有望延续正增长;盟国正增长主要受益于条约工作边缘开释同比增长9.4%,分成险账户权柄建立比例更高投资收益更好,甚至投资功绩减少6.2%。

1.2 条约工作边缘:盛大完毕正增长

条约工作边缘的摊销是营运利润的稳固起头,举座受益于营运偏差正孝敬与新业务价值捏续增长,上市险企均完毕了正增长,增速排序分歧为东谈主保+12.0%>阳光+10.3%>盟国+9.2%>太平+2.6%>国寿+1.6%>太保+1.2%>新华+0.7%>祥瑞+0.3%;但国寿与太平的新增条约工作边因缘别负增长31.0%、30.5%,主要受利率下行与公司主动镌汰新业务久期影响。

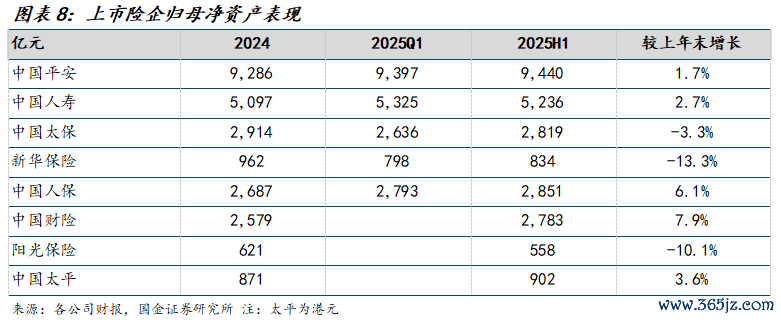

1.3 净钞票:增长分化,受益于财险业务增长东谈主保增速向上

2025H1上市险企归母净钞票较上年末增速分歧为东谈主保+6.1%>太平+3.6%>国寿+2.7%>祥瑞+1.7%>太保-3.3%>阳光-10.1%>新华-13.3%,部分险企负增长主要源于钞票端遴选即期利率、欠债端遴选N日均线,利率阛阓波动下即期利率降幅小于N日均线,甚至OCI债券升值对冲不了欠债的增提,斟酌后续国债利率走势趋于寂静,对后续净钞票的波动性影响较小。

1.4 分成:DPS同比擢升超预期,后续郑重性有望增强

DPS完毕超预期增长。上市险企每股分成增速及分成比例为:新华(+24.1%,14.1%)、国寿(+19.0%,16.4%)、东谈主保(+19.0%,12.5%)、中国财险(+15.4%,21.8%)、盟国(+10.1%,18.1%)、祥瑞(+2.2%,22.1%)。面前祥瑞、盟国、太保分成均挂钩营运利润,东谈主保、国寿、太平、阳光等均极力于完毕DPS捏续郑重增长,斟酌上市公司分成郑重性有望擢升。

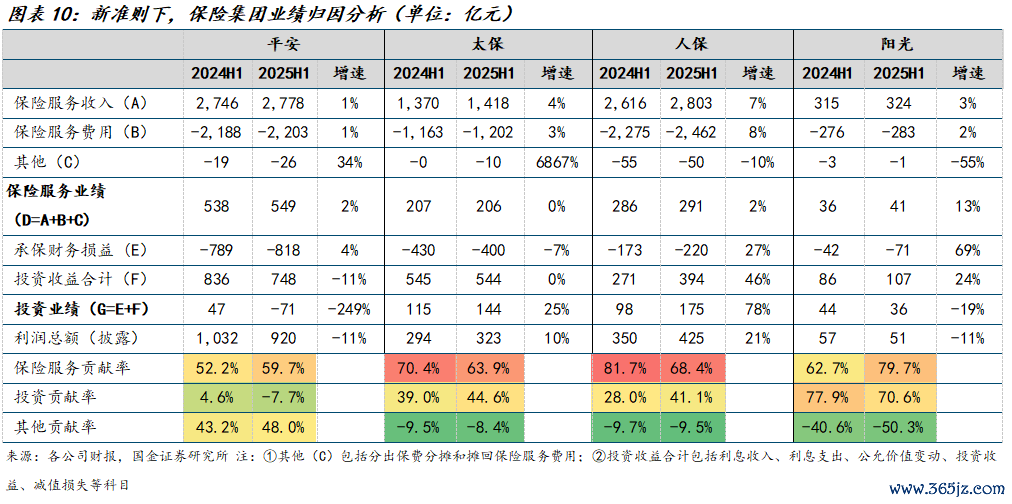

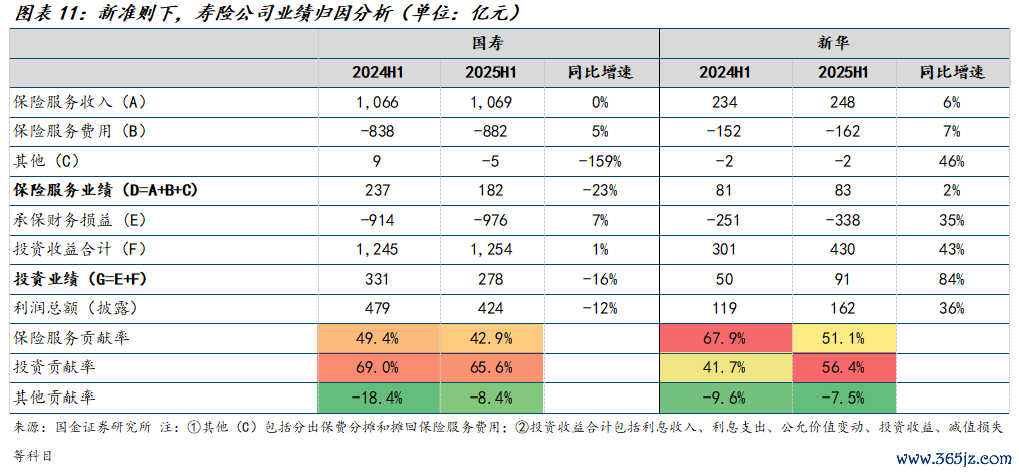

2. 利源分析:保障工作迹绩盛大增长,投资功绩进展分化

降费增效布景下保障工作用度增速放缓,保障工作迹绩盛大增长。2025H1,祥瑞、太保、东谈主保、阳光、国寿、新华保障工作迹绩分歧同比+2.0%、-0.5%、+1.7%、+13.3%、-23.3%、+2.3%,国寿负增长主要源于利率下行甚至部分条约转亏蚀体当今当期保障工作用度中。

投资工作迹绩进展分化。2025H1,祥瑞、太保、东谈主保、阳光、国寿、新华保障投资功绩分歧较上年同时-118、+29、+77、-9、-53、+42亿元,负增长一是受旧年同时债市进展更好高基数影响,二是部分险企分成险账户权柄建立比例更高投资收益好于传统险,其投资收益在承保财务损益中镜像对消;正增长主要受益于权柄阛阓向好。

3. 寿险:NBV延续高增,Margin盛大擢升、新单进展分化

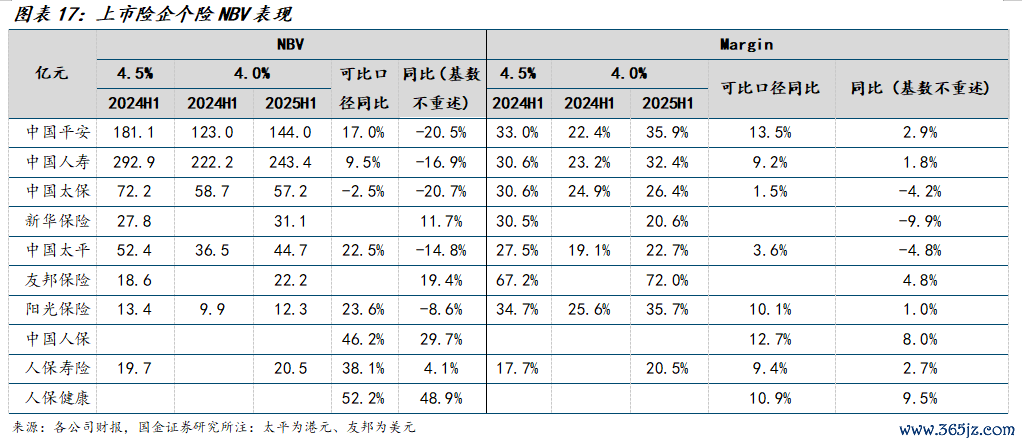

住户储蓄需求已经繁荣沟通预定利率下调后Margin擢升,NBV举座延续高增。可比口径下,2025H1上市险企NBV增速进展分歧为:东谈主保+62.7%>阳光+47.2%>祥瑞+39.8%>太保+32.3%>太平+22.9%>国寿+20.3%,未重述旧年同时数据的口径下,新华NBV仍完毕了58.4%的增前途展优异,盟国NBV增长15.6%。

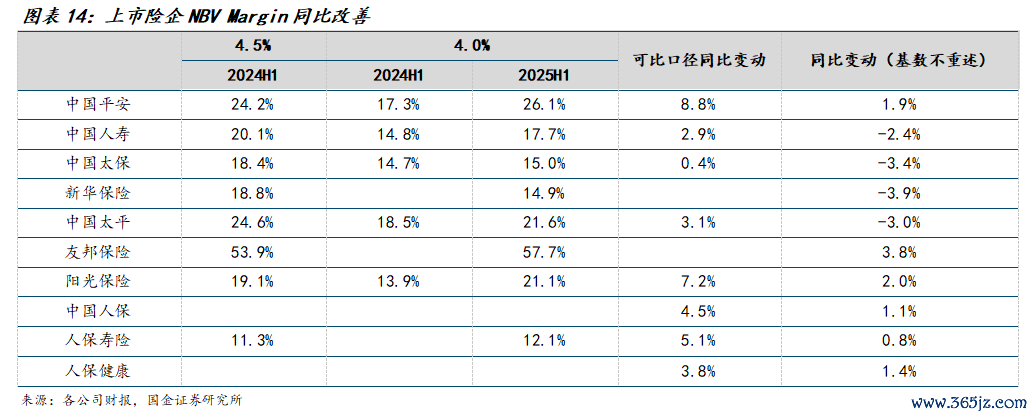

受益于预定利率下调,margin同比完毕较好擢升。可比口径下排序分歧为:祥瑞(26.1%/+8.8pct)>太平(21.6%/+3.1pct)>阳光(21.1%/+7.2pct)>国寿(17.7%/+2.9pct)>太保(15.0%/+0.4pct)>东谈主保寿(12.1%/+5.1pct),未重述旧年同时数据的口径下,盟国Margin增长3.8pct至57.7%进展较好,新华下落3.9pct至14.9%,斟酌主要受缴别镌汰、趸交占比擢升等身分影响。

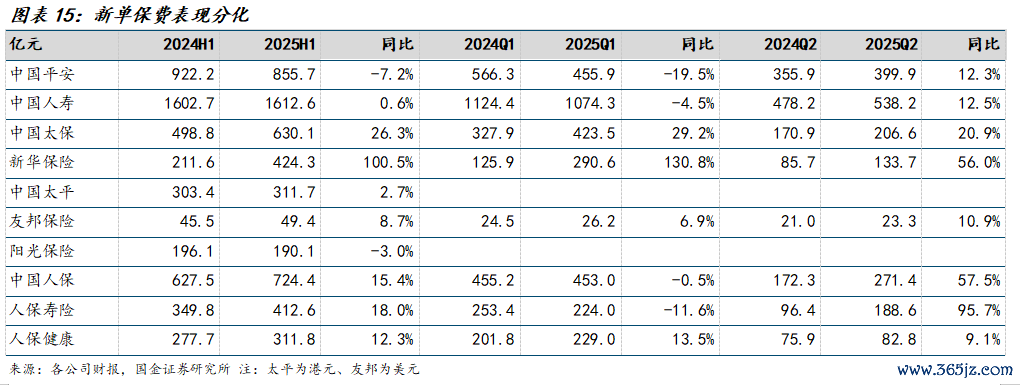

家具、渠谈策略各异沟通高基数,新单进展分化。2025H1新单保费增速排序分歧为:新华+100.5%>太保+26.3%>东谈主保+15.4%>盟国+8.7%>太平+2.7%>国寿+0.6%>阳光-3.0%>祥瑞-7.2%,增速因渠谈、家具策略各异化,新华上半年主销传统险且银行渠谈趸交投放较多完毕高增长,太保、国寿等银保渠谈趸交投放较多也完毕了较好增长,东谈主保主要受益于银保期缴高增。

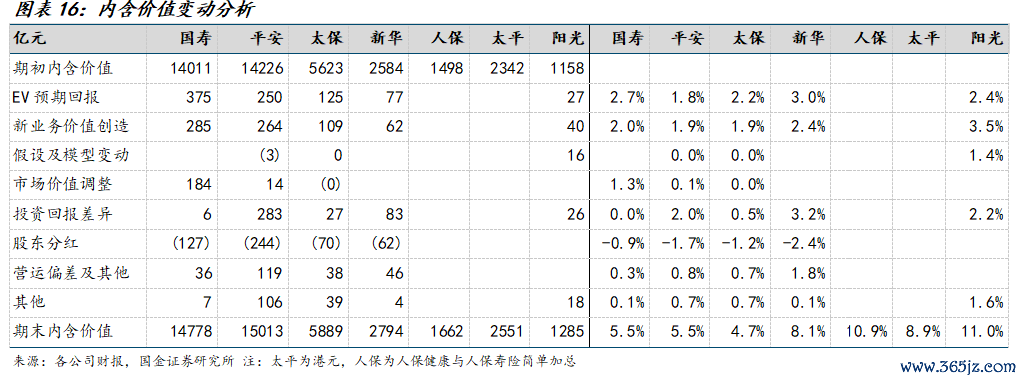

NBV、EV预期申报孝敬稳固,投资偏差与营运偏差正孝敬,驱动EV完毕郑重增长。2025H1内含价值增速排序为:阳光+11.0%>东谈主保+10.9%>太平+8.9%>新华+8.1%>祥瑞+5.5%>国寿+5.5%>太保+4.7%。盟国内含价值权柄较上年末+2.9%,增速较低主要受股份回购累赘。

面临预定利率不停下调的预期,2025年开动各险企齐纷繁加大了关于分成险的销售力度,但转型各异较大。1)国寿:分成险占个险首年期交保费比重超50%;2)太保:新保期缴均分成险占比擢升至42.5%,其中代理东谈主渠谈新保期缴均分成险占比达51.0%;3)新华:分成险新单占比擢升至10.9%;4)太平:分成险在长险首年期缴保费中占比87.1%;5)阳光:个险浮动收益型家具与保障型家具占比超50%;银保新单期缴中浮动收益型家具占比27.1%,擢升11.0pct。

1)个险渠谈:NBV全面正增长,代理东谈主范围稳固且质态擢升

Margin擢升驱动绝大部分险企NBV高增,新单进展分化。可比口径下,2025H1上市险企个险渠谈NBV增速进展分歧为:东谈主保+46.2%>阳光+23.6%>太平+22.5%>祥瑞+17.0%>国寿+9.5%>太保-2.5%,未重述旧年同时数据的口径下,新华、盟国个险NBV仍完毕了11.7%、19.4%的增前途展优异。

1)Margin:受益于预定利率下调与报行合一,Margin同比完毕较好擢升,可比口径下排序分歧为:祥瑞(35.9%/+13.5pct)>阳光(35.7%/+10.1pct)>国寿(32.4%/+9.2pct)>太保(26.4%/+1.5pct)>太平(22.7%/+3.6pct)>东谈主保寿(20.5%/+9.4pct),未重述旧年同时数据的口径下,盟国个险Margin擢升4.8pct至72.0%进展较好,新华下落9.9pct至20.6%,斟酌主要受缴别镌汰等身分影响。

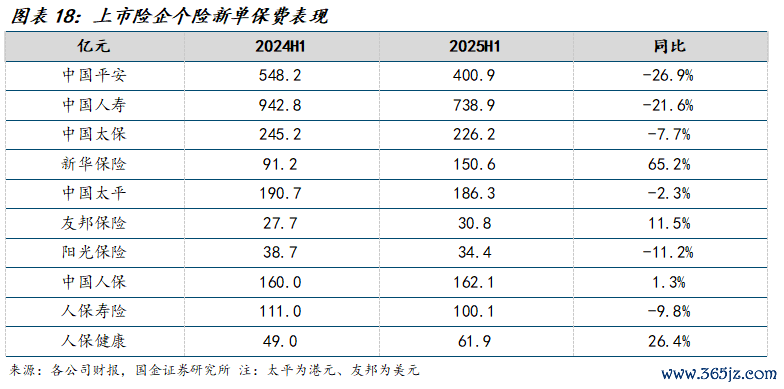

2)新单保费:高基数沟通分成险转型,绝大部分险企负增长,增速排序分歧为:新华+65.2%>盟国+11.5%>东谈主保+1.3%>太平-2.3%>太保-7.7%>阳光-11.2%>国寿-21.6%>祥瑞-26.9%,新华高增长斟酌主要源于公司开门红技术加大了中短缴期传统增额终生寿险销售。

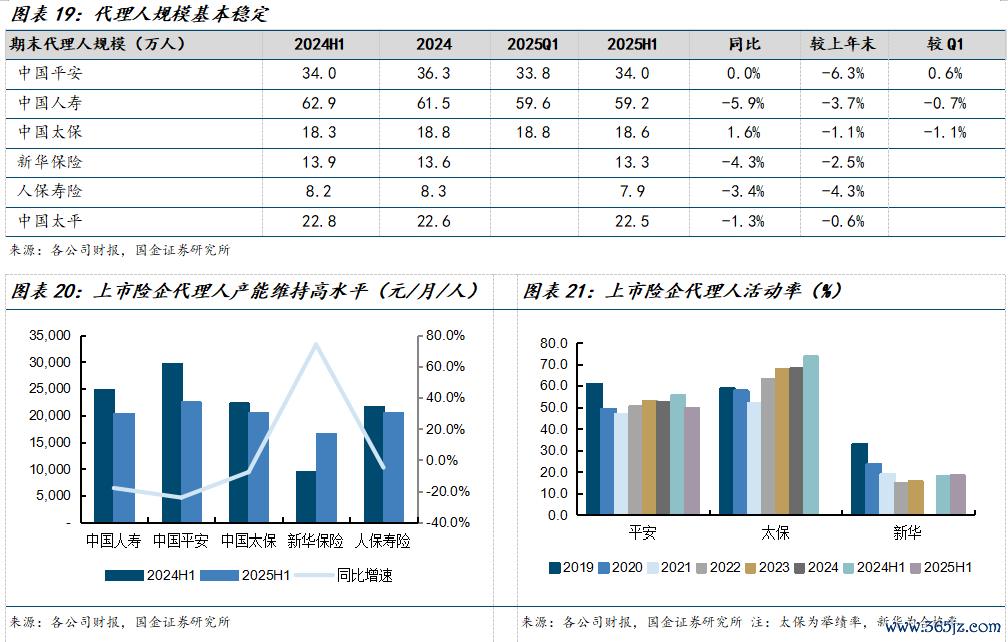

代理东谈主范围企稳,产能守护高水平。1)从范围看,贬抑2025H1,代理东谈主范围分歧为国寿(59.2万)>祥瑞(34.0万)>太平(22.5万)>太保(18.6万)>新华(13.3万)>东谈主保寿(7.9万),较上年末增速分歧为太平(-0.6%)>太保(-1.1%)>新华(-2.5%)>国寿(-3.7%)>东谈主保寿(-4.3%)>祥瑞(-6.3%),代理东谈主范围守护相对稳固。2)从产能看,各险企代理东谈主产能守护高水平,除新华1.67万元/东谈主/月除外,其余均在2万以上,盛大负增长主要受极高基数影响。

代理东谈主队列质态举座改善。1)祥瑞:举座东谈主力中大专及以上学历销售东谈主员占同比擢升1.5pct,但行径率同比下落6pct至49.9%,代理东谈主头部辘集彰着;代理东谈主收入同比下落17.3%,其中寿险收入下落20.7%。2)太保:新增东谈主力3.9万东谈主,同比增长19.8%;核心东谈主力月东谈主均首年佣金收入7120元,同比下落13.4%,主要受报行合一、新保下滑影响,核心东谈主力月东谈主均首年范围保费72,870元,同比增长12.7%。3)国寿:队列优增优育获得实效,优增东谈主力同比擢升27.6%。4)新华:月均及格东谈主力同比-7%至2.5万,月均及格率同比+0.4pct至18.6%;月均绩优东谈主力同比-3%至1.79万东谈主,月均绩优率13.3%,同比擢升0.8pct;月均万C东谈主力0.43万东谈主,万C东谈主力占比3.2%,同比捏平;月均东谈主均详尽产能1.67万元,同比增长74%。

2)银保渠谈:NBV高速增长,辘集度大幅擢升

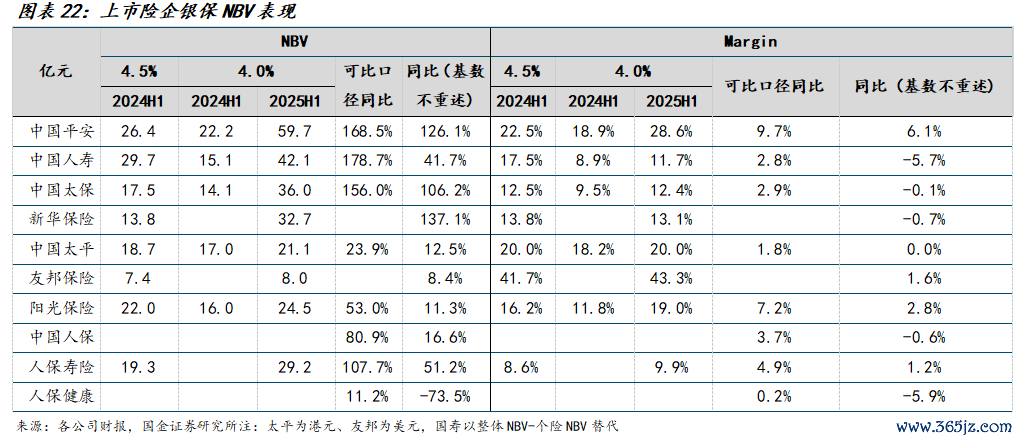

新单保费高速增长沟通Margin改善,NBV大幅高增,斟酌行业辘集度大幅擢升。2025H1,可比口径下,上市险企银保渠谈NBV增速进展分歧为国寿+178.7%>祥瑞+168.5%>太保+156.0%>东谈主保+80.9%>阳光+53.0%>太平+23.9%,未重述旧年同时数据的口径下,新华银保NBV仍完毕了137.1%的增前途展优异,盟国NBV同比+8.4%。

1)Margin:受益于预定利率下调,Margin同比改善,擢升幅度受缴期结构影响。可比口径下,上市险企银保渠谈Margin分歧为:祥瑞(28.6%/+9.7pct)>太平(20.0%/+1.8pct)>阳光(19.0%/+7.2pct)>太保(12.4%/+2.9pct)>国寿(11.7%/+2.8pct)>东谈主保寿险(9.9%/+4.9pct),均完毕较猛经由擢升;未重述旧年同时数据的口径下,新华银保Margin同比-0.7pct至13.1%,斟酌主要受缴期结构恶化影响(银保趸交投放增长110亿至138亿元),盟国银保Margin同比+1.6pct至43.3%进展优异。

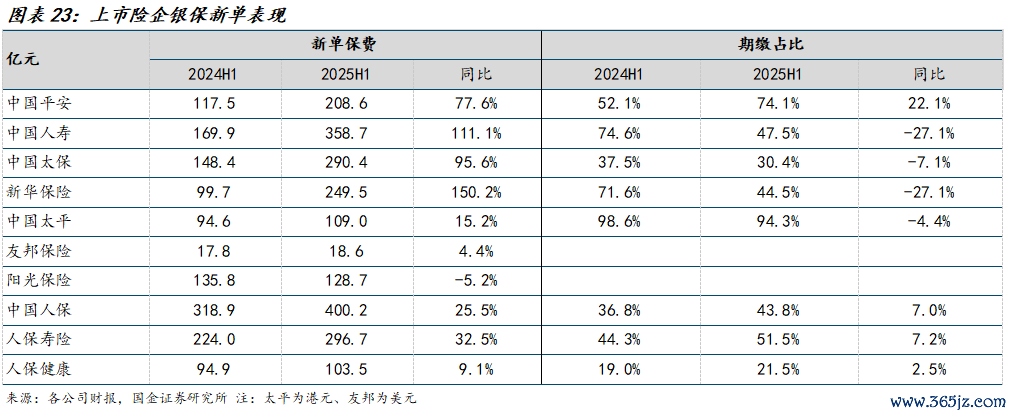

2)新单保费:受益于报行合一下低基数,与“1+3”网点协作贬抑放开背面部险企加大资源参加与政策协作,2025H1银保渠谈新单保费绝大巨额完毕高速增长,增速排序分歧为:新华+150.2%>国寿+111.1%>太保+95.6%>祥瑞+77.6%>东谈主保+25.5%>太平+15.2%>盟国+4.4%阳光-5.2%。当天保数据流露,上半年行业银保新单范围负增长1.5%,期交新单同比+4.5%傍边,远低于上市险企增速。

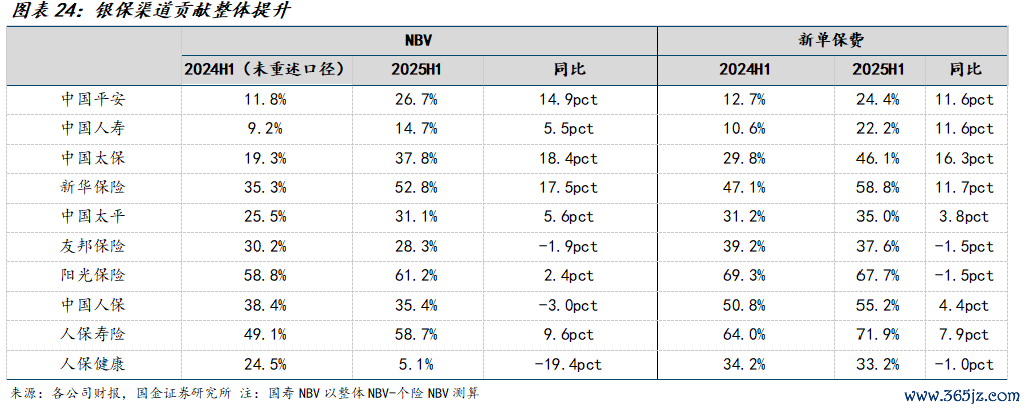

寿险公司银保渠谈孝敬举座擢升,阳光、东谈主保寿、新华NBV孝敬均超50%。2025H1银保渠谈NBV占比分歧为:阳光(61%/+2.4pct)>东谈主保寿险(59%/+9.6pct)>新华(53%/+17.5pct)>太保(38%/+18.4pct)>太平(31%/+5.6pct)>盟国(28%/-1.9pct)>祥瑞(27%/+14.9pct)>国寿(15%/+5.5pct)。新单保费方面,银保渠谈占比分歧为:东谈主保寿险(72%/+7.9pct)>阳光(68%/-1.5pct)>新华(59%/+11.7pct)>太保(46%/+16.3pct)>盟国(38%/-1.5pct)>太平(35%/+3.8pct)>祥瑞(24%/+11.6pct)>国寿(22%/+11.6pct)。

4. 财险:保费收入郑重增长,COR举座进展优异

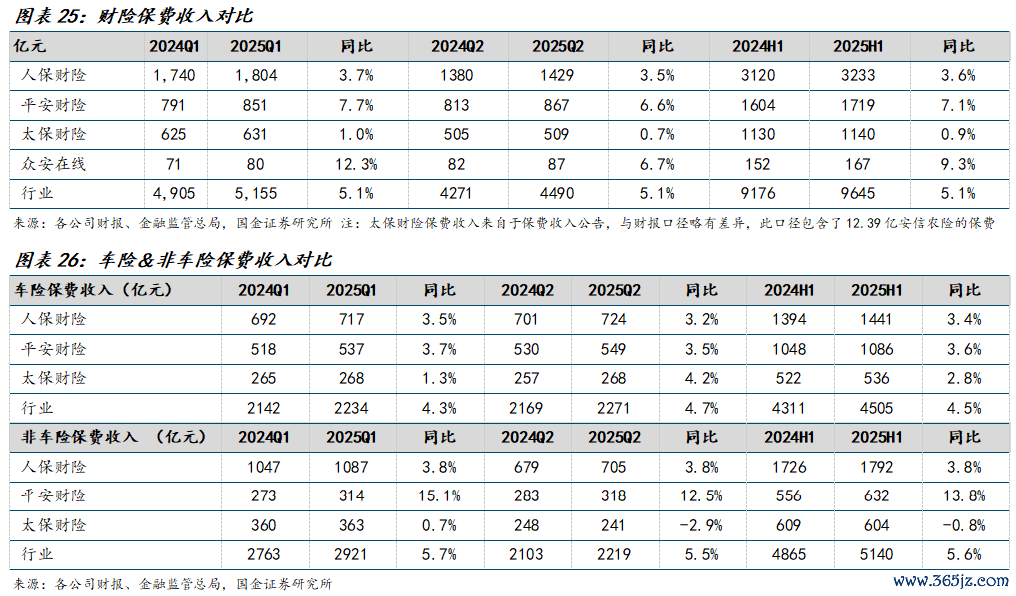

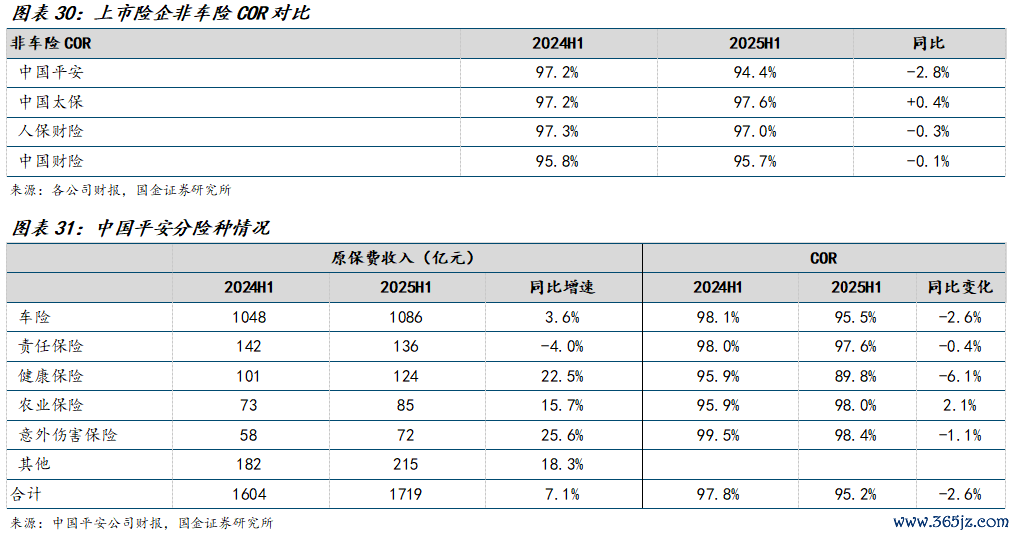

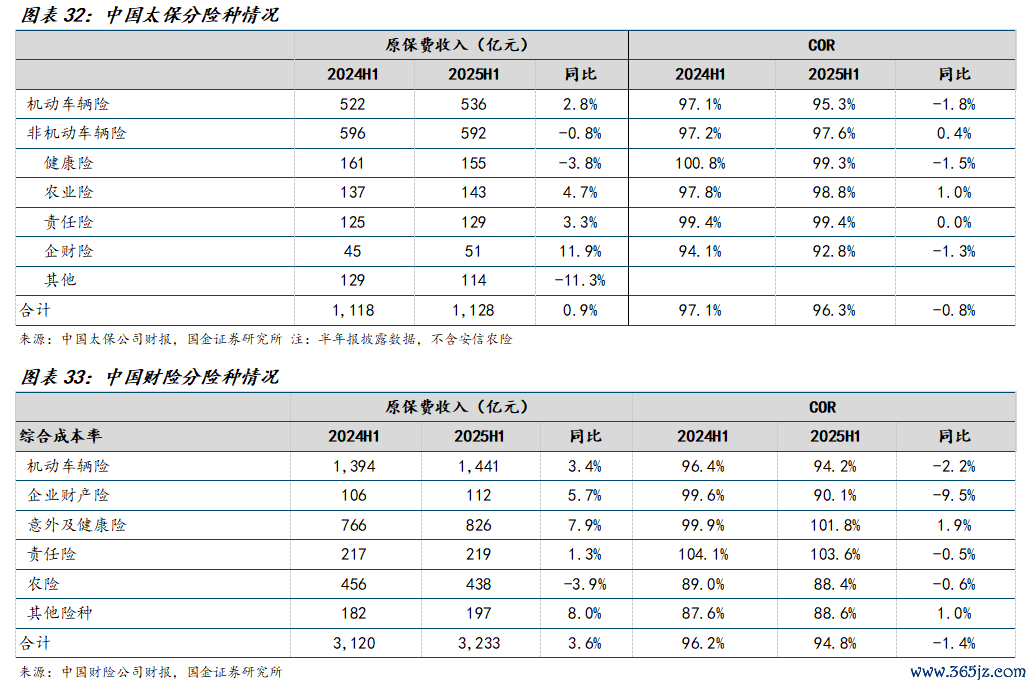

25H1财险原保费举座低增长,众安(9.3%)>祥瑞(7.1%)>东谈主保(3.6%)>太保(0.9%),行业举座为5.1%。除众安外,增速各异主要由非车险带来,车险同比增速在2.8%-3.6%区间,各异不大;非车险同比增速分歧为:祥瑞(13.8%)>东谈主保(3.8%)>太保(-0.8%),行业举座增速为5.6%。

具体来看:1)祥瑞非车险增速较快主要由健康险+22.5%、农险+15.7%、偶然险+25.6%驱动。2)太保非车险负增长主要由于调结构不时,企财险、农险、包袱险分歧+11.9%、+4.7%、+3.3%增速较好,健康险-3.8%,其他险种-11.3%(主要受个东谈主信用保证保障基本出清,除此之外的险种+11.1%)。3)东谈主保财险主要受农险压降贸易险沟通旧年基数未重述,同比-3.9%累赘,意健险、其他险种分歧同比+7.9%、+8.0%守护较好增长,包袱险、企财险分歧同比+1.3%、+5.7%,用度管控下完毕较好增长。

承保盈利方面,COR进展分歧为:中国财险(94.8%/-1.4pct)<祥瑞财险(95.2%/-2.6pct)<众何在线(95.6%/-2.3pct)<太保财险(96.3%/-0.8pct),均完毕同比改善斟酌一是受益于大灾情况同比好转,二是车险报行合一全面深入,用度率进一步压降。

具体来看:1)中国财险车险COR同比-2.2pct至94.2%,主要由报行合一监管趋严用度率下落4.1pct带来,新动力车险占比擢升甚至赔付率上升1.9pct;非车险COR同比-0.1pct至95.7%,其中农险受益于家具结构支撑COR同比-0.6pct至88.4%,包袱险COR同比-0.5pct至103.6%(其中赔付率+1.5pct,用度率-2.0pct),大灾好转沟通用度改善企财险同比-9.5pct至90.1%,其他险同比+1.0pct至88.6%,但受社保业务影响,意健险COR同比+1.9pct至101.8%,其中赔付率上升6.3pct至71.1%。2)太保财险车险COR同比-1.8pct至95.3%,非车险COR同比+0.4pct至97.6%,剔除个东谈主信用保证保障业务影响后,COR同比-2.3pct至94.8%,具体看,健康险(99.3%,-1.5pct)、农险(98.8%,同+1.0pct)、包袱险(99.4%,捏平)、企财险(92.8%,-1.3pct)。3)祥瑞财险车险COR同比-2.6pct至95.5%,非车险同比-2.8pct至94.4%,保证险风险出清,且包袱险(-0.4pct至97.6%)、健康险(-6.1pct至89.8%)、偶然险(-1.1pct至98.4%)同比好转,农险同比+2.1pct至98%,一起完毕较好盈利。

5. 钞票端:二级权柄占比盛大擢升,总投资收益率分化

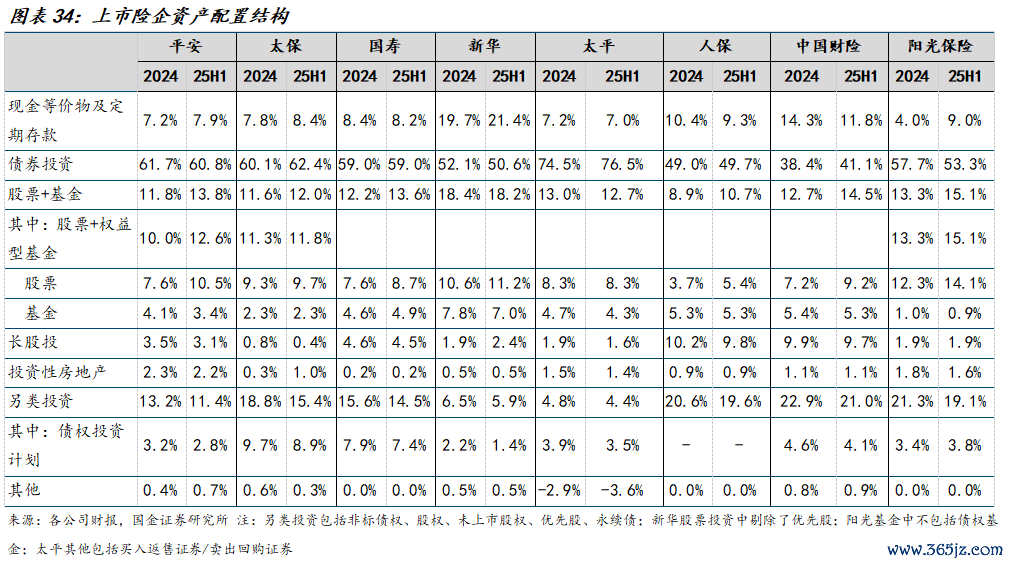

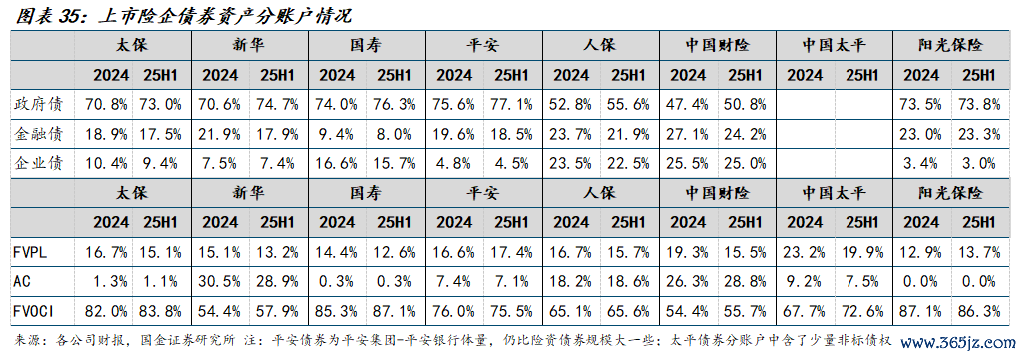

固收方面,捏续增配利率债,部分险企债券占比下滑。2025H1,祥瑞、太保、国寿、新华、太平、东谈主保、阳光债券占比分歧较岁首-0.9pct、+2.4pct、捏平、-1.5pct、+2.0pct、+0.7pct、-4.4pct,寿险公司通过建立利率债拉长钞票端久期,除东谈主保外利率债占比均高于70%,财险建立金融债、企业债占比更高。

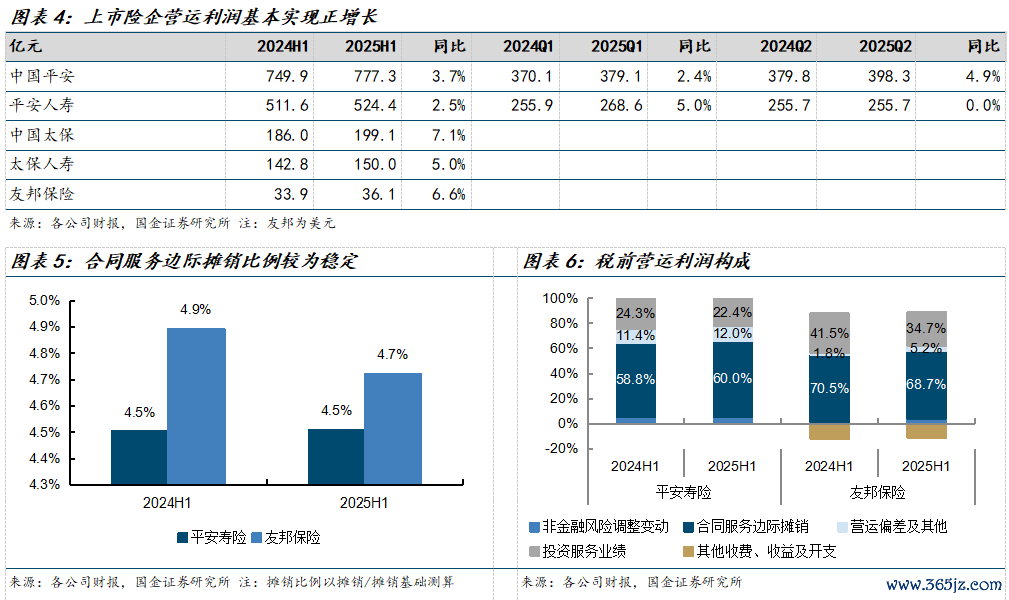

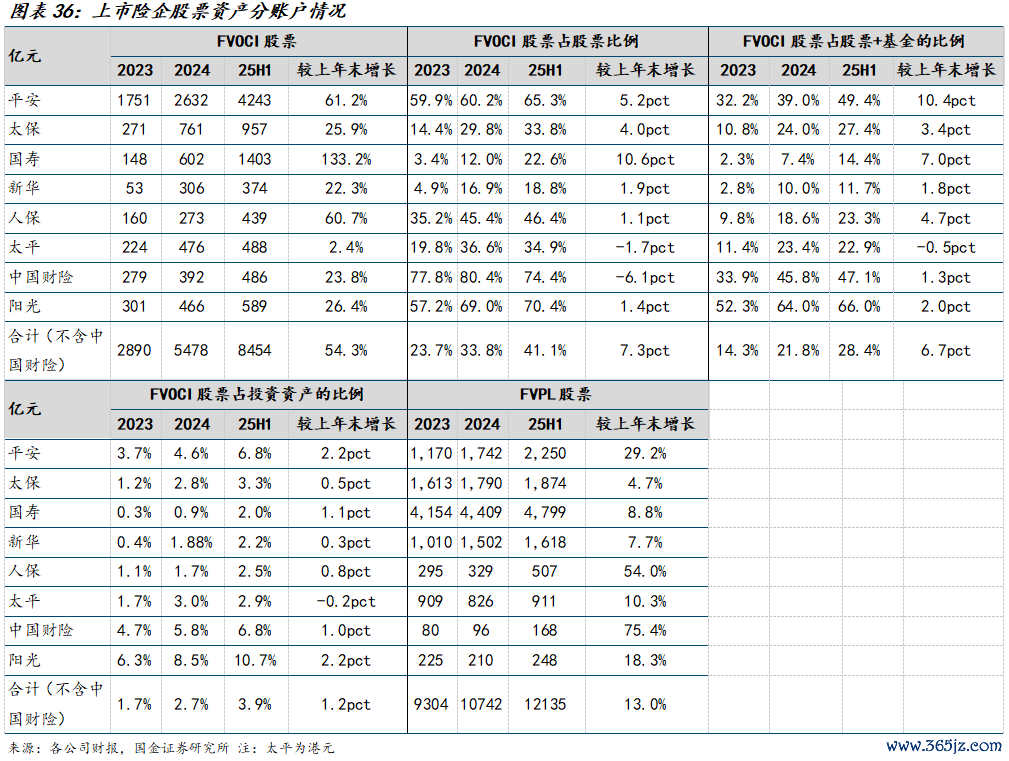

权柄方面,利率延续低位沟通钞票荒,上市险企二级权柄占比盛大擢升。贬抑2025H1,股票+基金占等到变化分歧为:新华(18.2%,-0.2pct)、阳光(15.1%,+1.8pct)、祥瑞(13.8%,+2.1pct)、国寿(13.6%、+1.4pct)、太平(12.7%,-0.4pct)、太保(12.0%,+0.4pct)、东谈主保(10.7%,+1.7pct)。分账户看,各公司捏续增配高股息股票以股息补票息从而稳固净投资收益率,OCI股票范围及占比均有大幅擢升,贬抑2025H1,上市险企OCI股票范围及较2024年末增速分歧为:祥瑞(4243亿元,+61.2%)、国寿(1403亿元,+133.2%)、太保(957亿元,+25.9%)、阳光(589亿元,+26.4%)、太平(488亿港元,+2.4%)、东谈主保(439亿元,+60.7%)、新华(374亿元,+22.3%),OCI股票占等到较2024年末变动分歧为阳光(70.4%、+1.4pct)、祥瑞(65.3%,+5.2pct)、东谈主保(46.4%,+1.1pct)、太平(34.9%,-1.7pct)、太保(33.8%,+4.0pct)、国寿(22.6%,+10.6pct)、新华(18.8%,+1.9pct)。

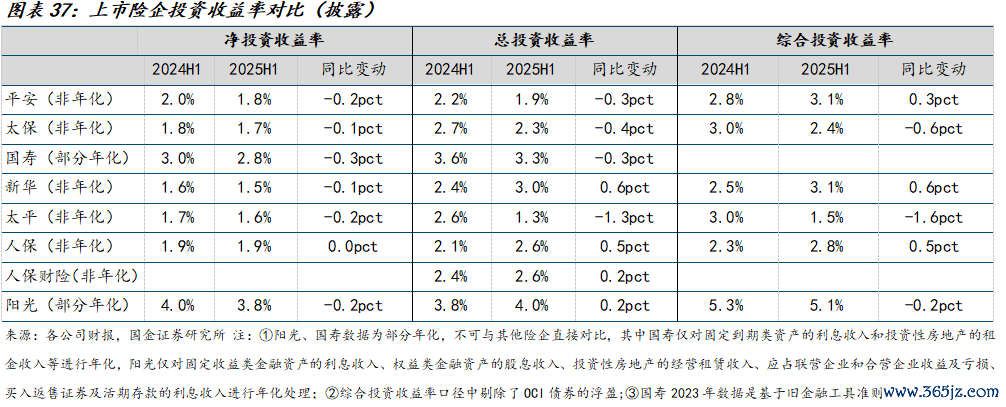

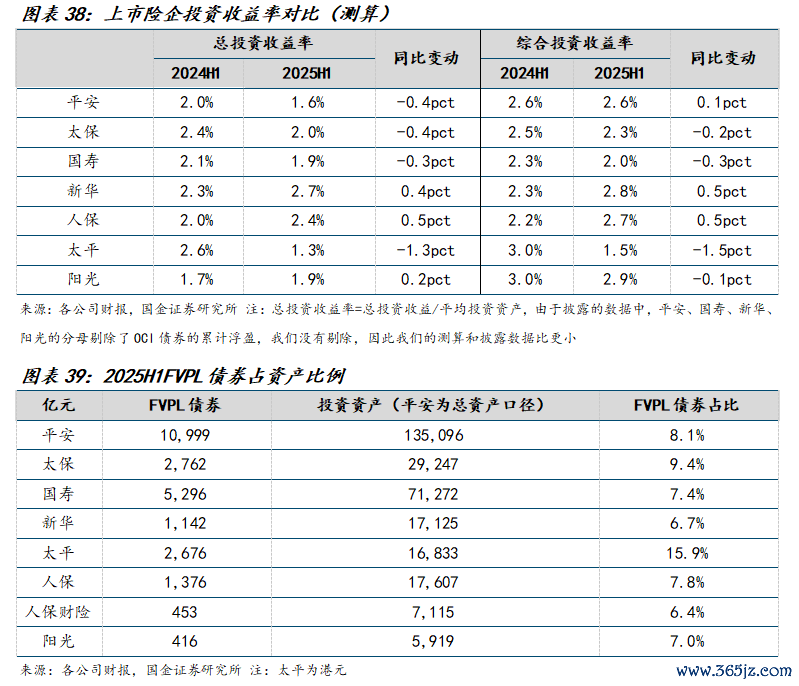

利率下行钞票再建立收益贬抑,净投资收益率同比下滑,权柄阛阓向好但债市承压沟通高基数,总/详尽投资收益率进展分化。1)2025H1上市险企未年化净投资收益率进展分歧为:东谈主保(1.9%/捏平)>祥瑞(1.8%/-0.2pct)>太保(1.7%/-0.1pct)>太平(1.6%/-0.2pct)>新华(1.5%/-0.1pct),国寿、阳光部分年化后分歧为2.8%、3.8%,同比分歧-0.3pct、-0.2pct。2)2025H1上市险企未年化总投资收益率进展分歧为:新华(3.0%/+0.6pct)>东谈主保(2.6%/+0.5pct)>太保(2.3%/-0.4pct)>祥瑞(1.9%/-0.3pct)>太平(1.3%/-1.3pct), 国寿、阳光部分年化后分歧为3.3%、4.0%,同比分歧-0.3pct、+0.2pct,25H1债市举座大幅弱于旧年同时,大部分公司受交往债影响,太平进展偏弱,一方面斟酌股票投资偏弱,另一方面公司FVPL债券占比16%,远高于其他公司(不到10%)。3)剔除FVOCI债券的浮盈,详尽投资收益率进展分歧为:新华(3.1%/+0.6pct)=祥瑞(3.1%/+0.3pct)>东谈主保(2.8%/+0.5pct)>太保(2.4%/-0.6pct)>太平(1.5%/-1.6pct),阳光部分年化后为5.1%,同比-0.2pct,其中祥瑞、新华进展亮眼,祥瑞OCI股票浮盈600亿元+,同比+114%。

6. 投资冷落

利差改善、行业竞争姿首向头部辘集的中恒久逻辑是本轮保障股行情捏续的基石,沟通强贝塔属性与阛阓共振,捏续看好。1)利差汲引:一是,9月将下调预定利率,新保单欠债成本将进一步下落,存量欠债成本斟酌将于来岁开动下落。二是,斟酌头部公司欠债成本原本处于较低水平,利差安全垫弥散。三是,利差在面前水平窄幅震撼,之前关于利率快速下行的预期有所扭转,沟通保障公司加仓权柄(上半年权柄仓位擢升1pct,范围增多9000亿元),权柄阛阓向好的情况下,保障公司详尽投资收益率核心斟酌寂静。综上,利差中恒久在改善以及利差预期也在汲引。2)在报行合一、分成险转型的鼓动下,行业辘集度快速擢升,且趋势将延续。3)具有强贝塔属性,最受益于股市高涨。

相接二季报情况以及下半年的利润预期,咱们推选:1)业务质料较好(负增成本低、资负匹配情况较好)的头部寿险公司;2)强β地方新华保障;3)2季报进展较好、web3.0布局积极的众何在线;4)估值低廉、分成险转型构筑先发上风、下半年基数最低的中国太平。

7. 风险领导

1)监管趋严:若前端销售的监管政策趋严,或导致各保障公司新单增长不足预期;

2)权柄阛阓波动:将奏凯贬抑保障公司的投资收益从而累赘利润进展;

3)长端利率大幅下行:净钞票波动加大、投资收益减少,将进一步激励阛阓对保障公司利差损的担忧,对保障公司估值水平造成压制;

4)宏不雅经济复苏不足预期:压制保障需求开释。

阅读全文

《保障行业2025中报归来:投资驱动Q2利润改善,财寿险承保端均进展优异》 ]article_adlist-->+

讲演信息

]article_adlist-->

]article_adlist-->证券辩论讲演:《保障行业2025中报归来:投资驱动Q2利润改善,财寿险承保端均进展优异》

讲演日历:2025年09月01日

作家:

舒想勤 SAC执业编号:S1130524040001

黄佳慧 SAC执业编号:S1130525010001

夏昌盛 SAC执业编号:S1130524020003

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP